|

||||

|

||||

距离银行加息仅一天,20日晚住建部发布通知,对住房公积金存贷款利率进行调整,楼市正进入一个调控政策“叠加”时期。广州地产业内人士分析,限购令+加息+提高公积金贷款利率,此次中央和地方连续出台调控政策,政策叠加效应作用必然更大,或令广州楼市迎来量价齐跌。

叠加效应封堵楼市

“这是我没有想到的。”房地产专家韩世同表示,广州新政细则出台才4天,楼市还没将新政消化完,再遭遇加息,又提高公积金贷款利率,全面封堵一切漏洞,这会让房地产市场“雪上加霜”或者“屋漏偏逢连夜雨”,加息不仅令到普通市民供房压力加大,也令开发商贷款成本增加。韩世同还认为加息对楼价影响暂时不会那么快,但会加快房价下跌的进程,另外部分审时度势的企业在接下来时间应该会进行降价促销。

楼市迎来量价齐跌?

据网易房产数据中心监控显示,今年三季度,广州十区二县一手住宅成交面积达到246.9万平方米,与上季度163.5万相比涨幅达51%,成交均价为11568元/平方米,与上季度10648元/平方米环比上涨8.6%,同样创下今年新高。但在中央调控政策连续出拳以及加息的影响下,广州楼市或将迎来分水岭。

“政策叠加效应作用,楼市必然面临重压,”中原地产项目部总经理黄韬认为,在限购令出台后市场已经进入明显的观望期,预计接下来广州楼市将出现量价齐跌的走势。

黄韬还表示,从实际性来分析,加息会造成资金流动性的进一步收缩,效果相当于准备金率的两三次收缩。“这也有可能意味着中国将进入加息周期,目的是抑制经济的过快增长。所谓抑制经济快速增长,打压房地产首当其冲。”

“加息的出台,将使得楼价的下降比预期来得早。”黄韬坦言,接下来的广州楼市将量价齐跌。

某上市公司的营销总监坦言,一方面,成交量将因“限购令”的出台而放缓,另一方面,“加息”则导致了开发成本进一步上升。最终的结果是逼迫开发商弃价保量。一旦开发商顶不住资金的压力,那就只能是降价促销。

购房者负担加重

据悉,以一份总额100万元的30年贷款为例,在基准利率的条件下,购房者每个月月供增加128.8元,这意味着购房者新增的利息达到4.6万元。如果央行出现连续加息,对于购房者的负担压力更为严重。

新城市地产公司董事曹志伟认为政策的叠加效应必然会出现,开发商与投资客的投资成本必然会增加,但对于抑制房价并没有直接作用。“加息后,开发商的贷款成本增加,这必然会传递到房价上,这也是经济学的规律。”曹志伟认为,决定房价的核心依然是供求关系,如果无法改变房地产市场供不应求的局面,加息不仅无法抑制高房价,反而会在一定程度上助涨房价。

住房公积金贷款利率上调

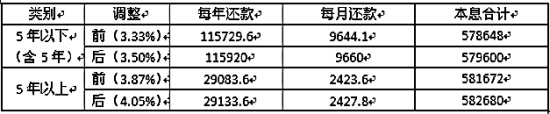

住房城乡建设部20日发出通知,即日起调整个人住房公积金贷款利率,五年期以下(含五年)从3.33%调整为3.50%。

根据通知,从2010年10月20日起,上调个人住房公积金贷款利率。五年期以下(含五年)及五年期以上个人住房公积金贷款利率分别上调0.17和0.18个百分点。五年期以下(含五年)从3.33%调整为3.50%,五年期以上从3.87%调整为4.05%。

从2010年10月20日起,上年结转的个人住房公积金存款利率上调0.2个百分点,由现行的1.71%调整为1.91%。当年归集的个人住房公积金存款利率保持不变。

从2010年10月20日起,开展住房公积金支持保障性住房建设项目贷款试点的城市,贷款利率按照五年期以上个人住房公积金贷款利率上浮10%执行,并随个人住房公积金贷款利率变动做相应调整。

此次个人住房公积金贷款利率调整,基于10月19日中国人民银行上调金融机构人民币存贷款基准利率。

【算账】

80万首套房每月多还多少?

以总价80万元的首套房为例,首付3成即24万元,需贷款56万元。采用“等额本息还款法”,上调前后付款数额如下:

5年贷款调整后每月还款增加近16元,5年本息合计多还952元。20年贷款,调整后每月还款增加近4.2元,20年本息合计多还1008元。

【支招】

●缩短贷款期提前还贷

●选用等额本金还款法

购房者该如何应对每月多支付的利息呢?首先,可以采取缩短贷款时间的方式,比如将贷款期限从20年缩短到15年,按新利率计算,以月均等额还本付息方式偿还公积金贷款,一套80万元的房子,月均还款从2427.8元变成3237.1元,每月多支付809.3元,但可提早5年还完房贷,还款总额为582568元,相比20年贷款需要还本息合计共582680元,节省了112元。二是如果购房者没有其他投资需要,可以用很大一部分作为首付,减少贷款额。如果自身经济条件许可,可采取“等额本金还款法”还贷,还款额逐月递减,总体利息支出比较少,缺点是前期支出较大。