天津进入环境保护税首个征期

天津北方网讯:4月1日,天津进入环境保护税首个征期,征税范围为直接向环境排放的大气、水、固体和噪声等污染物。“开征环境保护税,是加强生态文明建设的重要举措。通过发挥税收杠杆的绿色调节作用,促使企业加强排污治理,减少污染物排放,促进保护生态环境。”天津市地方税务局总经济师王增光说。

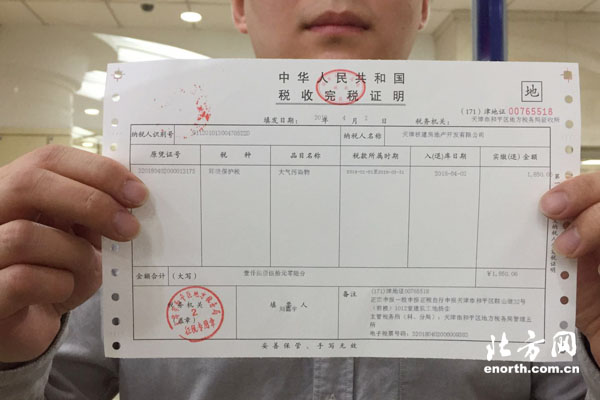

环保税税票

纳税人:“费”改“税”征收更科学

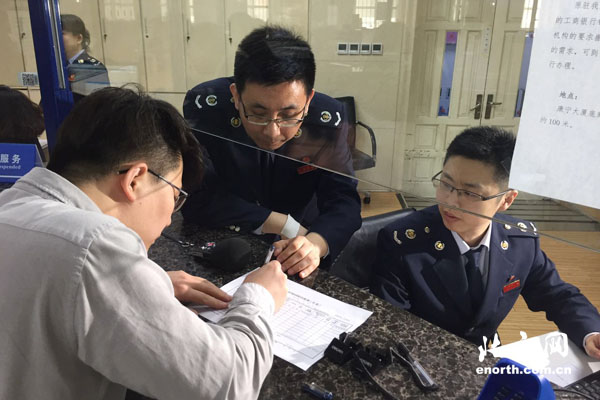

4月2日上午,在环保税开征的首个工作日,天津核建房地产开发有限公司财务人员从和平区地税局工作人员手中接过首个征期的环境保护税税票。

“我们是建筑行业,主要涉及大气污染中的扬尘污染。根据天津市政策,今年1、2月份工地一直没有施工,所以这次征收涉及3月份,环保税为1850元左右。”天津核建房地产开发有限公司财务部副经理董智超说,环保税的征收更符合企业实际,环保税的征收是根据施工进度、现场采取的防尘措施等乘以不同的系数,税负相对比原来减少。

天津核建房地产开发有限公司拿到首个征期的环境保护税税票

“环保税的缴纳是按月计算、按季申报,有线上申报和上门申报两种方式,税务部门的工作人员对我们进行了‘一对一’培训。”董智超告诉津云新闻记者,环保税的征收按照“多排污多缴税、少排污少缴税、不排污不缴税”的原则进行,对于企业来说,更有动力去从减少污染物的排放,实现节能减排。

税务部门:深化“放管服” 做好税收服务

按照环保部门移交的排污费档案资料,天津税务部门已识别环境保护税纳税人2600余户,主要涉及电力、热力、燃气及水生产、钢铁、化工、房地产开发、规模化畜禽养殖等行业。

税务部门开展咨询活动为纳税人做好服务

“为落实好‘放管服’要求,进一步优化税收营商环境,我们采取了多项措施方便纳税人办税,通过举办培训班、一对一上门辅导等方式,对已识别的纳税人全部进行了辅导,保证了广大纳税人懂政策、会计算、能申报。为使广大纳税人‘多走网路,少跑马路’,我们升级改造了网上税务局,开发了环境保护税网上申报系统,纳税人足不出户即可完成申报工作。”天津市地方税务局税政业务三处副处长蔡进说,为方便纳税人在办税服务厅进行申报,税务部门在全市办税服务厅实行了局长带班制度,通过增设环保税咨询服务专岗、联合环保部门工作人员现场辅导、开通绿色通道、提供延时服务等方式,解决好纳税人遇到的各类问题,确保纳税人全面、准确、及时申报。

12366热线做好税务咨询服务

为鼓励纳税人节能减排,保护环境,环境保护税法确定了相关减免税政策,对纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之五十的,减按百分之五十征收环境保护税。(津云新闻记者董立景)

新闻链接:

环保税相关知识问答

问:环境保护税的纳税人有哪些?

答:《环境保护税法》第二条规定,在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。《环境保护税法》第四条明确,企业事业单位和其他生产经营者有下列两种情形,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:一是向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的。二是在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

问:居民个人也产生生活污水和垃圾,需要缴纳环保税吗?

答:居民个人不属于税法规定的“企业事业单位和其他生产经营者”,不缴纳环境保护税。考虑到目前我国大部分市县的生活污水和垃圾已进行集中处理,不直接向环境排放,《环境保护税法》未将排放生活污水和垃圾的居民个人列入征税范围。

问:税法及实施条例规定哪些情形不缴纳环境保护税?

答:为了减少污染物直接向环境排放,税法及实施条例规定三种情形不用缴纳环境保护税,一是企事业单位和其他生产经营者向依法设立的污水、垃圾集中处理场所排放污染物的,不缴纳环境保护税;二是企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的,不缴纳环境保护税;三是依法对畜禽养殖废弃物进行综合利用和无害化处理的,不属于直接向环境排放污染物,不缴纳环境保护税。

问:排放哪些污染物需要缴纳环境保护税?

答:大气污染物、水污染物、固体废物、噪声是影响环境的最主要污染物,国际上一般都选择对这四类污染物征税。我国现行排污费的征收对象也是这四类污染物。参照国际经验,并与我国现行排污费制度相衔接,环境保护税的征税对象确定为大气污染物、水污染物、固体废物和噪声,具体应税污染物依据税法所附《环境保护税目税额表》、《应税污染物和当量值表》的规定执行。根据环境保护相关法律法规的规定,大气污染物是指向环境排放影响大气环境质量的物质,包括二氧化硫、氮氧化物、粉尘等;水污染物是指向水体排放影响水环境质量的物质,包括氨氮、化学需氧量、重金属、悬浮物等;固体废物是指在生产经营活动中产生的固体废物以及危险废物,包括煤矸石、尾矿等;噪声是指工业噪声,即在工业生产活动中使用固定的设备时产生的超过国家规定的环境噪声排放标准的、干扰周围生活环境的声音。

问:环境保护税有哪些优惠政策?

答:首先,税法规定了五项暂予免税的情形:一是规模化养殖之外的农业生产排放应税污染物的。二是机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的。三是依法设立的城乡污水集中处理、生活垃圾集中处理场所向环境达标排放应税污染物的。四是固体废物综合利用符合国家和地方环境保护标准的。五是国务院批准免税的其他情形。其次,为充分发挥税收的激励引导作用,税法根据纳税人排放应税大气污染物或者水污染物浓度值低于国家和地方规定排放标准的不同,设置了两档减税优惠,即纳税人排污浓度值低于规定标准30%的,减按75%征税;纳税人排污浓度值低于规定排放标准50%的,减按50%征税。