|

| 南开区办税大厅内,纳税人正在办理申报 |

个税申报期限延至下周一 逾时不报最高可罚万元

个税申报初年遇冷 预计4/5高收入者未主动申报

北方网专稿(记者霍艳华):年所得12万元以上纳税人“自行申报”的截止时间将近,很多纳税人都在抓紧时间进行申报。随着“自行申报”高峰的到来,纳税人提出了一些新问题。为了节约纳税人时间、提高申报效率,日前,天津地税部门对这些问题进行了集中解答。

天津市个税自行申报实施办法

|

| 纳税人填写申报信息 |

“三险一金”、退休费等免税

对于大多数年所得12万元以上纳税人来说,工资薪金所得额是“自行申报”的重要组成部分。不过,这工资薪金所得指的是已经扣税之后的每月实发金额,还是税前减保险后的金额,让不少纳税人犯了糊涂。对此,地税部门表示,工资薪金所得指未扣减1600元以前,减去已按规定缴纳“三险一金”(指基本养老保险,基本医疗保险,失业保险,住房公积金)后的收入所得。

单位和个人超标缴付的“三费一金”计入年所得

张教授是天津某高校教师,退休后继续任教,他现在的薪金所得为11万元左右,如果算上退休费,张教授的年收入将超过12万元。于是,张教授给地税部门打电话,询问他的退休费是否应该列入“自行申报”范围内。像这样的退休人员,近几日地税部门接待了不少。地税部门表示,按照个人所得税法规定,退休费不在计算范围内,其他免税所得还包括福利费、抚恤金、救济金、保险赔款等。

另外,对于个体工商户提出的“企业注册时按综合负担8%缴税,如何确认自己的收入是否超过12万元的标准?”这一问题,地税部门解释说,已经按8%综合负担率缴税的个体工商户,在申报时会将8%中流转税扣除后,反算年所得额。

年所得超12万 自行申报纳税到底怎么算

外籍人士、流动人员也需申报 申报地点应注意

按照规定,在2006年以前来华,且在2006年度收入超过12万的外籍人员,也在此次“自行申报”范围内。对于外籍人员,全年一次性奖金应作为全年收入的一部分,超过12万的也应该进行申报。每月已经对外籍人员代缴个人所得税的公司,此次只需申报;如果平时有应扣而没扣的税款,在办理申报的时候需补足税款,税务机关不会加收滞纳金。另外,按照税法的有关规定,外籍人员在一个纳税年度内一次离境不超过30天,多次离境累计不超过90天的,在纳税时不扣减天数,同样需要进行12万元申报。

|

| 天津各税务大厅都设立了咨询台,为纳税人解答各种申报问题 |

除此之外,鉴于纳税人的流动性,以及全国尚未建立统一的按“人”管理的纳税档案和全国联网的地税信息化系统,本着既加强税收征管,又方便纳税人申报的原则,对年所得12万元以上纳税人的申报地点,应区别不同情况按以下顺序确定:纳税人任职、受雇单位所在地;纳税人生产、经营的实际所在地;户籍所在地;经常居住地。按照这一规定,如果纳税人在河西区居住,在开发区上班,应到单位的主管税务机关――开发区地税局进行申报。

网上申报先登记

此次申报需要由纳税人自行到税务机关办理,对于那些出差在外,或由于某种原因不能自行前往的纳税人,地税部门表示,可以委托企业或有税务代理资质的中介机构进行申报,但委托时需与企业或中介机构签订委托授权协议。纳税人可以在3月底前对已掌握的收入进行初步申报,4月底前可以继续申报,补全材料,对纳税额进行多退少补。

同时,不能亲自到办税大厅的纳税人,还可以通过网络24小时随时申报。在这里须提醒的是,进行网上申报,首先必须到主管区县地税局进行自然人登记,然后利用CA证书登录地税局网站申报,否则将无法进入申报页面。同时,为保证纳税人的信息安全,网上申报没有回执。纳税人可根据提示,确定是否申报成功,如果申报成功,纳税人不需到地税大厅报送纸质资料,如需补税,需到主管地税局办理。

年所得12万元以上纳税人 网上纳税申报更方便

|

| 纳税人也可在办税大厅内进行网上申报 |

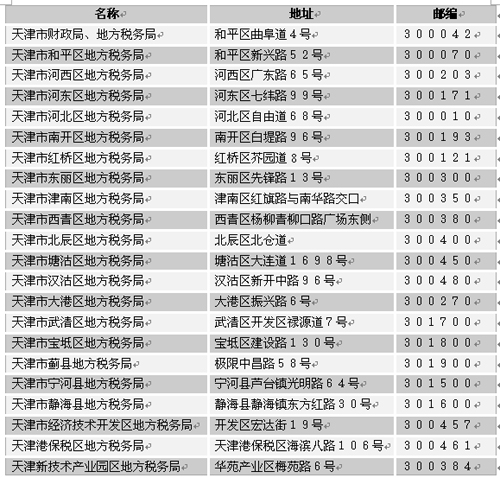

采用邮寄申报的纳税人,需要从办税服务厅领取或从财政地税网站下载申报表。邮寄时须以挂号信函形式,且在信封上注明“自行纳税申报”字样。具体地址为:

在这里还要特别提醒纳税人,在领取申请表时,需索要一份《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》填表指南,按照指南要求填写,以避免填写内容不符合规定,影响申报。

年所得超12万元需补退税得到现场办

|

| 纳税人申报前应仔细阅读办税大厅内的各项提示 |

偷漏税处罚重 单位须提醒职工按时申报

“自行申报”截止日期将近,根据税收征管法(实施细则)规定,如果纳税人未在规定期限内(即纳税年度终了后3个月内)办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款。如果纳税人不进行纳税申报,因此造成不缴或者少缴税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款。纳税人编造虚假计税依据的,由税务机关责令限期改正,并处5万元以下的罚款。扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下的罚款。

另外,如果纳税人没有“自行申报”,纳税人所在单位不承担责任,但该单位有义务协助税务机关提醒督促纳税人按时进行申报。

国税总局致信个税纳税人 按时申报不加收滞纳金

|